Kosten- und Leistungsrechnung

Fallbeispiel 2

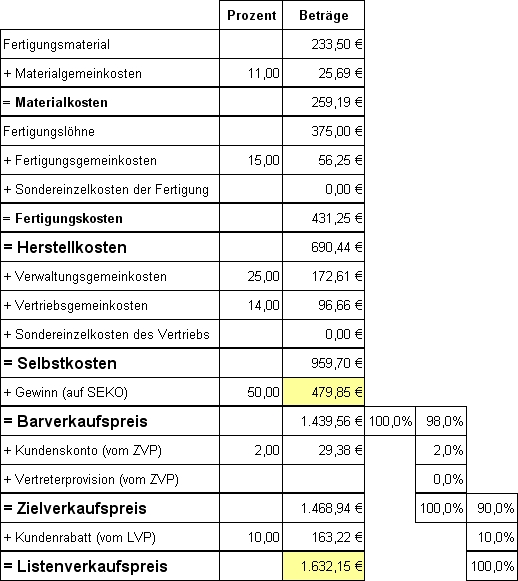

Die Designermöbel GmbH erhält einen Auftrag über 25 Sessel Classic Art. Die Kostenplanung für je einen Sessel ergibt:

| Materialeinzelkosten | 233,50€ |

| Fertigungslöhne | 375,00€ |

| Materialgemeinkosten | 11% |

| Fertigungsgemeinkosten | 15% |

| Verwaltungsgemeinkosten | 25% |

| Vertriebsgemeinkosten | 14% |

| Gewinnzuschlag | 50% |

| Zahlungskonditionen des Kunden: 10 Tage 2%, 30 Tage netto Kasse. Ab einem Umsatz von 30.000,00€ erhält der Möbelpark 10% Warenrabatt. Wir liefern frei Haus. | |

Kostenträgerstückrechnung

Führe eine Angebotskalkulation durch. Wie hoch ist der kalkulierte Stückgewinn je Sessel? Errechne außerdem den Listenverkaufspreis.

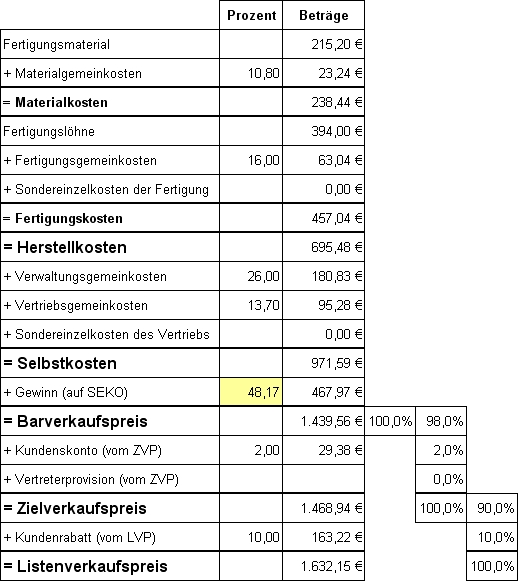

Kostenträgerstückrechnung - Nachkalkulation

Der Kunde ist mit dem Angebot einverstanden und bestellt 25 Sessel Classic. Vor Rechnungserteilung führt die Abteilungsleiterin des Rechnungswesens noch eine Nachkalkulation durch. Folgende Kosten haben sich durch die Produktion tatsächlich ergeben:

| Materialeinzelkosten | 215,20€ |

| Fertigungslöhne | 394,00€ |

| Materialgemeinkosten | 10,8% |

| Fertigungsgemeinkosten | 16% |

| Verwaltungsgemeinkosten | 26% |

| Vertriebsgemeinkosten | 13,7% |

Führe eine Nachkalkulation durch. Wie hoch ist der tatsächliche Gewinnzuschlag?