Kosten- und Leistungsrechnung

Kostenträgerstückrechnung

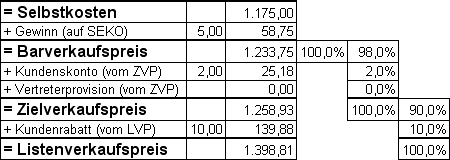

Bei der Kostenträgerstückrechnung werden die Selbstkosten eines Produktes errechnet. Diese bieten die Grundlage um den Listenverkaufspreises des Produkts zu ermitteln.

Einfache differenzierte Zuschlagskalkulation

- Geeignet für Industriebetriebe mit verschiedenartigen Produkten.

- Es werden vier Gemeinkostenzuschlagssätze mit unterschiedlichen Zuschlagsgrundlagen gebildet:

- MaterialGKZ → Materialeinzelkosten

- FertigungsGKZ → Akkordlöhne

- VerwaltungsGKZ → Herstellkosten der Absatzmenge

- VertriebsGKZ → Herstellkosten der Absatzmenge

- Voraussetzungen

- Jede Gemeinkostenart steigt in einem festen Verhältnis zu der jeweiligen Zuschlagsgrundlage.

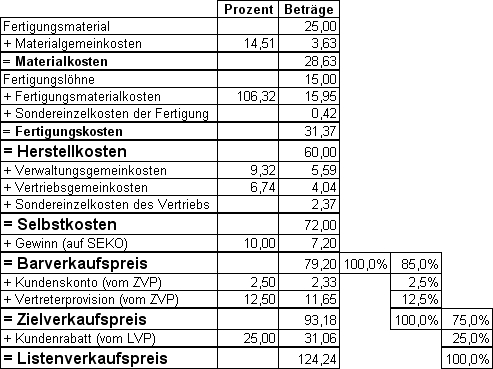

Rechenbeispiel

Für ein Produkt werden verschiedene Komponenten im Wert von 25,- verbraucht. Die Arbeiter erhalten dabei pro Produkt einen Akkordlohn von 15,-. Bei der Fertigung fallen außerdem noch Lizenzgebühren in Höhe von 0,42,- pro Stück an. Die Gemeinkostenzuschlagssätze sind bereits durch die Kostenträgerzeitrechnung ermittelt (MGKZ=14,51; FGKZ=106,32; VwGKZ=9,32; VtGKZ=6,74). In der Vertriebsabteilung fallen außerdem 2,37,- Werbekosten an.

Das Unternehmen sieht vor mit jedem Produkt 10% Gewinn zu machen. Desweiteren soll 25% Rabatt und 2,5% Skonto gewährleistet werden. Die Vertreter bekommen eine Provision von 12,5%.

Einstufige Divisionskalkulation

- sehr einfaches Verfahren

- Voraussetzungen

- nur ein Produkt (Massenfertigung)

- keine Bestandsveränderungen (Produktionsmenge = Absatzmenge)

- Beispiele

- Elektrizitätswerk

- Wasserwerk

Rechenbeispiel

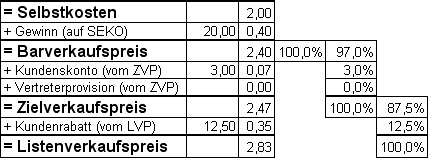

Die Windau Kunststoff GmbH stellt eine Kunststofffolie her. Im Mai d.J. wurden 25.500m Folie produziert und verkauft.

Anhand der Absatzmenge und der Gesamtkosten können wir die Selbstkosten pro Meter errechnen.

Das Unternehmen möchte auf das Produkt 20% Gewinn, 3% Kundenskonto und 12,5% Rabatt.

Mehrstufige Divisionskalkulation

- Voraussetzungen

- nur ein Produkt (Massenfertigung)

- Bestandsveränderungen sind zulässig (Produktionsmenge ungleich Absatzmenge)

- Beispiele

- Zuckerfabrik

- Apfelmosterei

Rechenbeispiel

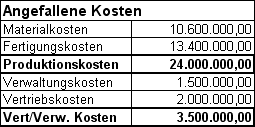

Die Stahlwerke GmbH produzierten im Betrachtungszeitraum 24.000t Stahl. Verkauft wurden 20.000t Stahl. Die Kosten des Unternehmens sehen wie folgt aus:

Divisionskalkulation mit Äquivalenzziffern

- Voraussetzungen

- mehrere sehr ähnliche Produkte (Sortenfertigung)

- Beispiele

- Beck&Co

- Mühlen

- Weser-Mischwerke

- Bemerkung

- Das Haupterzeugnis erhält die Äquivalenzziffer 1.

- Ein Produkt, das 20% größer/schwerer/aufwendiger zu bearbeiten etc. ist erhält die Äquivalenzziffer 1,2

- Rechenweg

- Anhand der angegebenen Maße die Äquivalenzziffern berechnen.

- Die Menge der verschiedenen Erzeugnisse jeweils mit der Äquivalenzziffer multiplizieren. → Recheneinheiten.

- Alle Recheneinheiten addieren.

- Summe der gesamten Selbstkosten der Sorte durch die Summe der Recheneinheiten teilen. → Das ergibt die Kosten pro Recheneinheit.

- Selbstkosten pro Sorten ausrechnen (= Recheneinheiten der Sorte * Kosten pro Recheneinheiten)

- Selbstkosten pro Sorte durch die Menge der Sorte teilen. → Selbstkosten pro Stück

Rechenbeispiel

Ein Fliesenhersteller produziert 2 Sorten Fliesen. Fliese B verursacht aufgrund ihres teuren Materials 30% höhere Kosten als Fliese A. Fliese A erhält die Äquivalenzziffer 1. Im Betrachtungszeitraum sind insgesamt 3.150.000,00 € an Selbstkosten angefallen. Von Fliese A wurden 800.000 Stück und Fliese B 1.000.000 Stück produziert.