Kosten- und Leistungsrechnung

Deckungsbeitrag

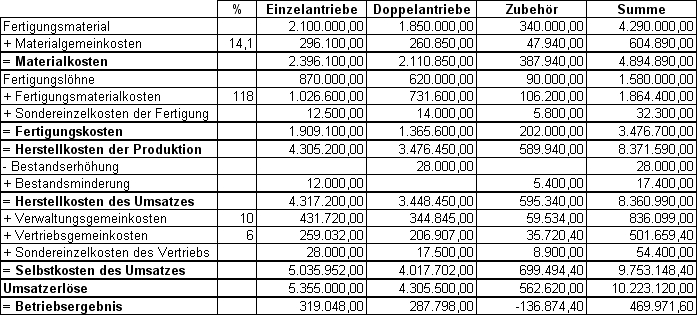

Schaut man sich das Ergebnis dieser 3 Produkte genauer an, so erkennt man, dass mit dem Kostenträger Zubehör ein negatives Ergebnis erwirtschaftet wird. Die Frage ist nun, ob man deswegen nun gleich die Produktion von zubehör einstellen sollte. Um diese Frage zu beantworten dient der Deckungsbreitrag.

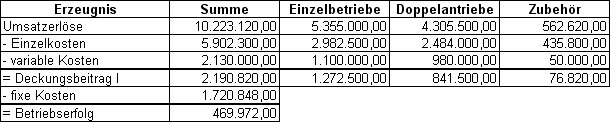

Die Idee, die hinter dem Deckungsbeitrag steht ist die, dass der Kostenträger obwohl er ein negatives Ergebnis erwirtschaftet doch einen Teil der sowieso anfallenden Fixkosten tragen kann. Voraussetzung dazu ist jedoch, dass mindestens die variablen Kosten gedeckt werden können.

Nach Abzug der variablen Kosten und der Einzelkosten (sowieso immer variabel) von den Umsatzerlösen, ist zu erkennen, dass der Kostenträger Zubehör seine variablen Kosten deckt. All die Kosten, die nach den variablen Kosten gedeckt werden sind fixe Kosten. Diese finden im Deckungsbeitrag I ausdruck.

Da nun erwiesen ist, dass Zubehör zur Deckung der sowieso anfallenden fixen Kosten dient, würde der Betriebserfolg vermindert werden, würde man sie aus dem Produktionsprogramm streichen. Dies zeigt die nächste Tabelle.

Der Deckungsbeitrag I ist allerdings sehr kurzfristig zu beurteilen. Ein Betrieb kann nach kurzer Zeit die erzeugnisfixen Kosten (Patente, Abschreibungen auf Spezialmaschinen, Werbung, spezielle Werkzeuge, spezielle Lagerkosten), die nur für das Erzeugnis, in dem Fall Zubehör, anfallen abbauen. Dies nennt man dann Deckungsbeitrag II.

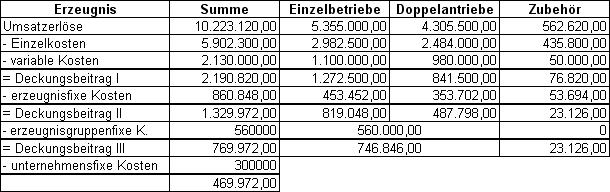

Eine letzte Möglichkeiten fixe Kosten einzusparen ist nach dem Herausnehmen des Zubehörs und dem Abbau der erzeugnisfixen Kosten, ist der Abbau der so genannten erzeugnisgruppenfixen Kosten, die nur mehreren Kostenträgern gemeinsam zugerechnet werden können.

Der Deckungsbeitrag III ist also der ausschlaggebendste Deckungsbeitragssatz, da er nicht nur kurzfristig, sondern langfristig zu sehen ist. Die folgende Tabelle zeigt eine Rechnung bis Deckungsbeitrag III.

Es ist zu erkennen, dass der Deckungsbeitrag III des Zubehörs immer noch positiv ist, was bedeutet, dass dieser Kostenträger auch langfristig die fixen Kosten des Unternehmens deckt.