Abschreibung

Abschreibung definiert die möglichen Wertminderungen der Vermögensposten eines Unternehmens. Vermögensposten sind z.B. Maschinen, Gebäude, Fahrzeuge und Büroartikel.

Nun hat jeder Vermögensposten, sofern es sich nicht um einen identischen handelt, eine bestimmte Lebenszeit. Ist diese Lebenszeit abgelaufen, ist das Gerät theoretisch wertlos.

Damit ein Vermögensposten, bis er wertlos wird, nicht mit dem Anschaffungspreis in der Bilanz auftaucht, wird die Abschreibung dazu eingesetzt jährlich den Wert eines Vermögenspostens zu reduzieren, damit dieser realistisch bleibt.

Unter Abschreibung versteht man also Beträge, die die wirtschaftliche Wertminderung des Anlagevermögens in der jeweiligen Periode erfassen. Als Aufwand reduzieren sie den Gewinn des Unternehmens.

Ursachen der Abschreibung

Gründe für die Abschreibung der Vermögensposten sind vielseitig. Man unterscheidet sie in technische und wirtschaftliche Ursachen:

-

Technische Ursachen: Verschleiß

- durch Gebrauch (z.B. Fahren mit dem Pkw, Sitzen auf dem Bürostuhl)

- ohne Gebrauch (z.B. Verwittern, Verrosten)

- durch Katastrophen (z.B. Hagelschauer, Explosionen, Feuer)

-

Wirtschaftliche Ursachen: Entwertung

- durch technischen Fortschritt (z.B. veraltete Anschlüsse, geringere Kosten)

- durch Preisverfall (z.B. durch leistungsfähigere Nachfolgeprodukte, durch Massenproduktion)

- durch Bedarfsverschiebung (z.B. durch Modetrends)

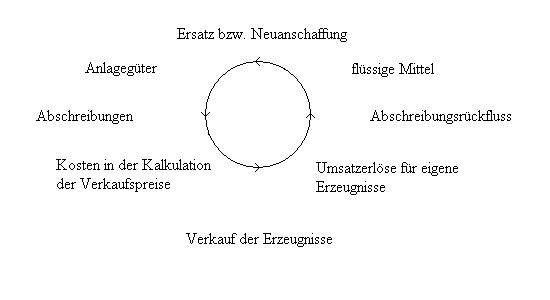

Der Abschreibungskreislauf

Arten der Abschreibung

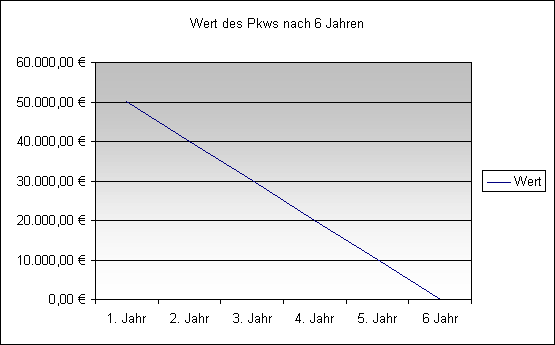

Lineare Abschreibung

Die einfachste Art der Abschreibung ist die lineare Abschreibung. Sie verteilt die Abschreibung gleichmäßig über die gesamte Nutzungsdauer. Dadurch vermindert sich der Wert eines Vermögensposten jährlich um den selben Wert.

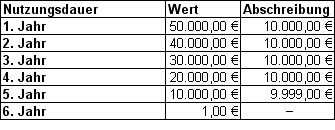

Beispiel:

| Anschaffungskosten des Pkw | = | 50.000,00 | ||

| Restwert | = | 0,00 | ||

| Nutzungsdauer | = | 5 Jahre | ||

| Jährlicher Betrag der linearen Abschreibung: | = | 50.000,00 5 Jahre |

= | 10.000,00/Jahr |

| Abschreibungssatz | = | 100 Prozent 5 Jahre |

= | 20 Prozent/Jahr |

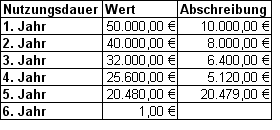

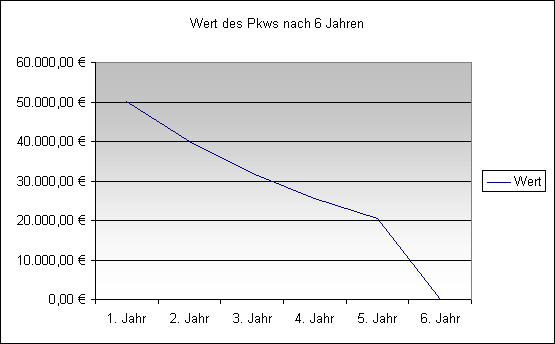

Degressive Abschreibung

Die zweite Abschreibungsmethode ist die degressive Abschreibung. Bei dieser Methode wir der jährliche Abschreibungssatz nicht vom Anschaffungswert, sondern auf den Restwert des Vorjahres bezogen.

Folgende Regeln sind bei der Anwendung der degressiven Abschreibung zu beachten:

- AfA-Satz darf maximal 20% betragen

- AfA-Satz darf maximal den Wert des zweifachen linearen AfA-Satzes betragen

Beispiel:

| Anschaffungskosten des Pkw | = | 50.000,00 | ||

| Restwert | = | 0,00 | ||

| Nutzungsdauer | = | 5 Jahre | ||

| Abschreibungssatz | = | 100 Prozent 5 Jahre |

= | 20 Prozent/Jahr |

Buchung der Abschreibung

Um kurz zu veranschaulichen, wie die Abschreibung gebucht wird, buche ich vom Konto Fuhrpark die Abschreibung des ersten Jahres des Pkws im Wert von 50.000,00.

| Fuhrpark | |||

| EBK | 0,00 | AfA | 10.000,00 |

| Verb. | 50.000,00 | SBK | 40.000,00 |

| 50.000,00 | 50.000,00 | ||

Buchungssatz:

AfA

an Fuhrpark

Was wir bis jetzt können

-

Jahresanfang

- Eröffnung aller Konten anhand Buchung auf das EBK

-

Im Laufe des Jahres

- Buchungen auf die verschiedenen Bestandskonten

- Aufwendungen auf die Aufwandskonten buchen

- Abschreibungen auf das Aufwandskonto AfA buchen

- Erträge auf die Ertragskonten buchen

- Bei jedem Einkauf Vorsteuer auf das Vorstandskonto buchen

- Bei jedem Verkauf Umsatzsteuer auf das Umsatzsteuerkonto buchen

- Forderung oder Überweisung der Umsatzsteuer am 10. jedes Monats

-

Jahresende

- Buchung der Salden der Aufwandskonten auf das GuV-Konto

- Buchung der Salden der Ertragskonten auf das GuV-Konto

- Ermittlung des Gewinns/Verlustes anhand des GuV-Kontos

- Buchung des Gewinns/Verlustes auf das Eigenkapitalkonto

- Schließung aller Konten anhand Buchung auf das SBK