Kosten- und Leistungsrechnung

Betriebsabrechnungsbogen

Der Betriebsabrechnungsbogen dient dazu Gemeinkosten auf die verschiedenen Kostenträger zu verteilen. Um dies zu verstehen müssen zunächst die Begrifflichkeiten geklärt werden.

Einzel- und Gemeinkosten

Einzelkosten lassen sich dem Kostenträger (Produkt, Dienstleistung oder Handelsware) direkt zurechnen. Gemeinkosten lassen sich dem Kostenträger nicht direkt zuordnen.

Werden in einem Betrieb unterschiedliche Produkte hergestellt, so lassen sich die Kosten nur teilweise einem Produkt direkt zuordnen.

Die Gemeinkosten können dem Produkt nicht direkt zugeordnet werden. Sie müssen gegebenenfalls über einen Verteilungsschlüssel auf die Kostenträger verteilt werden. Dies erfolgt über den Betriebsabrechnungsbogen (BAB).

Zu den Gemeinkosten zählen:

- die Kosten für Hilfsstoffe

- die Kosten für Betriebsstoffe

- Hilfslöhne

- Gehälter

- soziale Abgaben

- Steuern

- Mietkosten

- kalkulatorische Kosten

Kostenstellen

Kostenstellen sind die Stellen im Unternehmen, in denen die Gemeinkosten anfallen. In der Regel bilden Betriebsabteilungen die Kostenstellen.

In Industriebetrieben werden zumeist Kostenstellen auf Grund der vier Kostenbereiche Material, Fertigung, Verwaltung und Vertrieb gebildet.

| Material | Fertigung | Verwaltung | Vertrieb |

|

|

|

|

Betriebsabrechnungsbogen (BAB)

Der BAB erfasst die Gemeinkostenarten und die Kostenstellen. Er ermöglicht eine übersichtliche Darstellung der Verteilung.

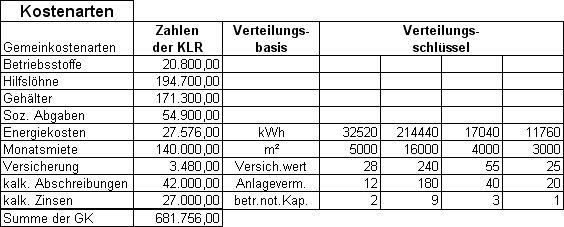

Hier der BAB mit den Verteilungsschlüsseln:

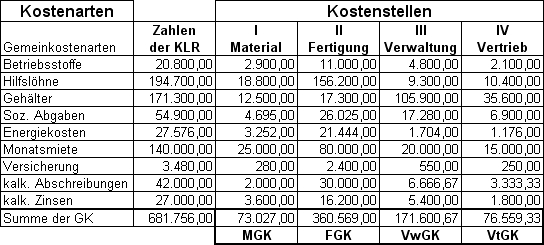

Nun sieht man den BAB nachdem die Gemeinkosten auf die verschiedenen Kostenträger anhand der Verteilungsschlüssel verteilt wurden: