Kosten- und Leistungsrechnung

Fallbeispiel 1

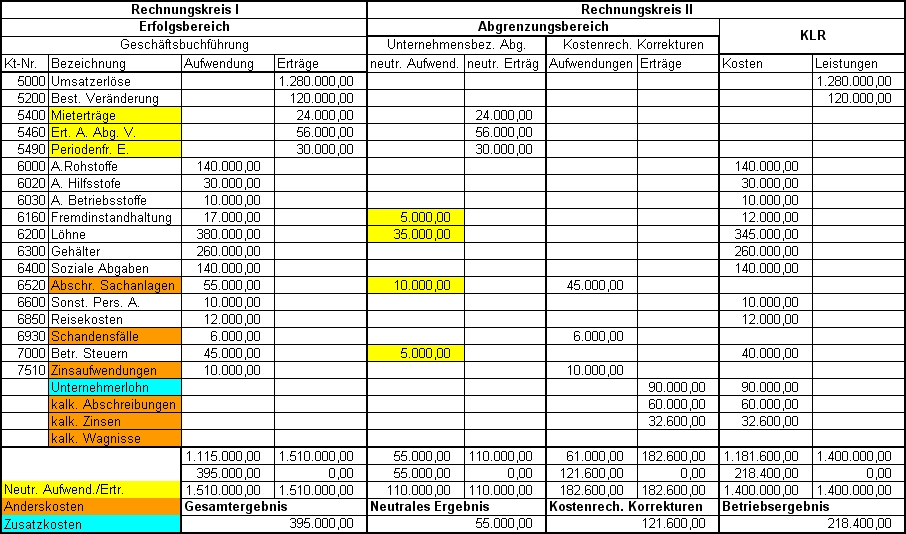

Die Ergebnistabelle

Folgendes muss bei der Erstellung der Ergebnistabelle beachtet werden:

- Unter der Position "Gebäude" in der Bilanz befindet sich ein vermietetes (zum Betriebsvermögen gehörendes) Wohnhaus. Die Aufwendungen und Erträge hierfür wurden über die Finanzbuchhaltung abgewickelt und sind daher in der GuV-Rechnung enthalten. Es handelt sich hierbei um folgende Posten:

Abschreibungen: 10.000,-

Grundsteuer: 5.000,-

Hausmeisterlohn: 35.000,-

Malerarbeiten (vgl. Fremdinstandhaltungen): 5.000,- - In der Position "Sonst. Personalaufwendungen" sind Nachzahlungen für das vergangene Geschäftsjahr enthalten 4.000,-

- Die kalkulatorischen Zinsen auf das betriebsnotwendige Vermögen betragen 32.600,-

- Den kalkulatorischen Abschreibungen sind folgende Angaben zugrunde zu legen:

Nutzungsdauer der Gebäude 25 Jahre, übriges Anlagevermögen 10 Jahre. Wiederbeschaffungskosten der Gebäude 500.000,-, Maschinen 350.000,- und Andere Sachanlagen 50.000,- - Der kalkulatorische Unternehmerlohn wird angesetzt mit 90.000,-

Zum Vergrößern Bild anklicken!

Zum Vergrößern Bild anklicken!

BAB

Die Designermöbel GmbH bekommt eine Anfrage über einen Vitrinenschrank. In der Arbeitsvorbereitung hat man bereits errechnet, dass dafür Materialkosten in Höhe von 700,- anfallen werden. Aus Erfahrung rechnet man mit Lohnkosten in Höhe von 800,-.

In der KLR muss nun geklärt werden, wie viel Gemeinkosten diesem Auftrag nun anteilig zugerechnet werden sollen. Über den Auftrag sollens schließlich anteilig die Kosten der Holzlagerung, Holzbeschaffung, Verwaltung, Maschinennutzung (also die Gemeinkosten!) usw. gedeckt werden.

Verteile deshalb die Gemeinkosten der Ergebnistabelle auf die Kostenstellen des Unternehmens.

Zum Vergrößern Bild anklicken!

Zum Vergrößern Bild anklicken!

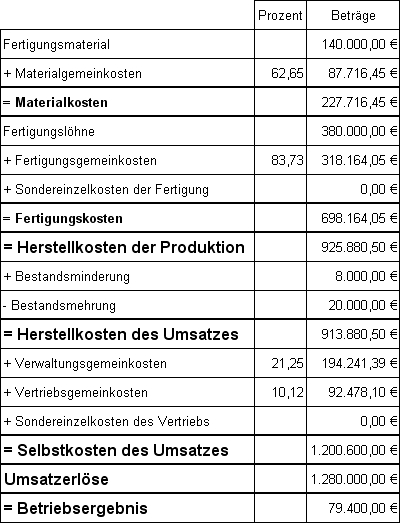

Kostenträgerzeitrechnung

Fertig? Dann musst du zunächst die Zuschlagssätze für Material- und Fertigungsgemeinkosten errechnen, um die Herstellkosten des Umsatzes ermitteln zu können. Die Designermöbel GmbH hatte einen Mehrbestand an Fertigerzeugnissen von 20.000,- und einen Minderbestand an unfertigen Erzeugnissen von 8.000,-.

Die Heko des Umsatzes sind Voraussetzungen für die Berechnung der Verwaltungs- und Vertriebsgemeinkosten.

Kostenträgerstückrechnung

Jetzt erst kann man die Selbstkosten für die Anfrage ermitteln. Wie hoch sind sie?