Finanzierung

Leasing

Beim Leasing überlässt der Leasinggeber dem Leasingnehmer das Leasingobjekt zur Nutzung auf eine bestimmte Zeit gegen Entgelt. Typische Leasingobjekte sind Produktionsmaschinen. Der Leasinggeber finanziert dabei das Leasinggut.

Vorteile

- Bilanzneutralität: Leasingobjekte tauchen nicht in der Bilanz auf. Sie gehen lediglich in die GuV in Form von Betriebsausgaben ein. Dadurch verändert sich die Verschuldungsrate einer Unternehmung nicht und auch die Eigenkapitalquote wird nicht beeinflusst.

- Liquidität: Der Leasinggeber muss das Leasingobjekt finanzieren. Somit hat der Leasingnehmer einen größeren Handlungsspielraum für künftige finanzielle Entscheidungen. Außerdem wird eine Abhängigkeit von den Banken verhindert.

- Steuerliche Vorteile: Leasingraten lassen sich von der Steuer als Betriebsausgaben voll absetzen, sofern das Leasinggut steuerlich zugeordnet ist.

- Kalkulationsgrundlage: Die Leasingraten fallen jeden Monat in gleicher Hhe an und lassen sich somit in die Kalkulation mit einbeziehen. Desweiteren sind sie langfristig nicht von Zinsänderungen gefährdet.

Nachteile

- Kein Eigentum: Durch einen Leasingvertrag wird man nicht Eigentümer des Leasingobjektes, d.h. man kann das Leasingobjekt bei eventuell auftretender Nichtnutzung nicht verkaufen.

- Vertragslaufzeit: Ein Leasingvertrag ist mit unter unkündbar. Die Leasingraten fallen also für die Vertragsdauer als fixe Kosten an.

- Kündigungsgefahr: Obwohl der Leasingnehmer den Vertrag mit unter nicht kündigen kann, ist es dem Leasinggeber jederzeit möglich den Leasingvertrag zu kündigen.

- Insgesamt ist das Leasing eines Objektes teurer als der Kreditkauf.

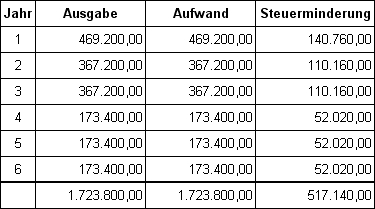

Beispielaufgabe

Abschlussgebühr 10% vom Anschaffungspreis von 1.020.000 EUR. Der Vertrag ist drei Jahre unkündbar. In den ersten drei Jahren beträgt die Monatsmiete 3% vom Kaufpreis. Bei Vertragsverlängerung wird eine Jahresmiete von 17% des Anschaffungswertes fällig. Zahlung der Abschlussgebühr und der Monatsmieten erfolgen am Ende des Jahres.

Lege der Berechnung einen Steuersatz von 30% für die vom Gewinn zu zahlenden Steuern zugrunde!